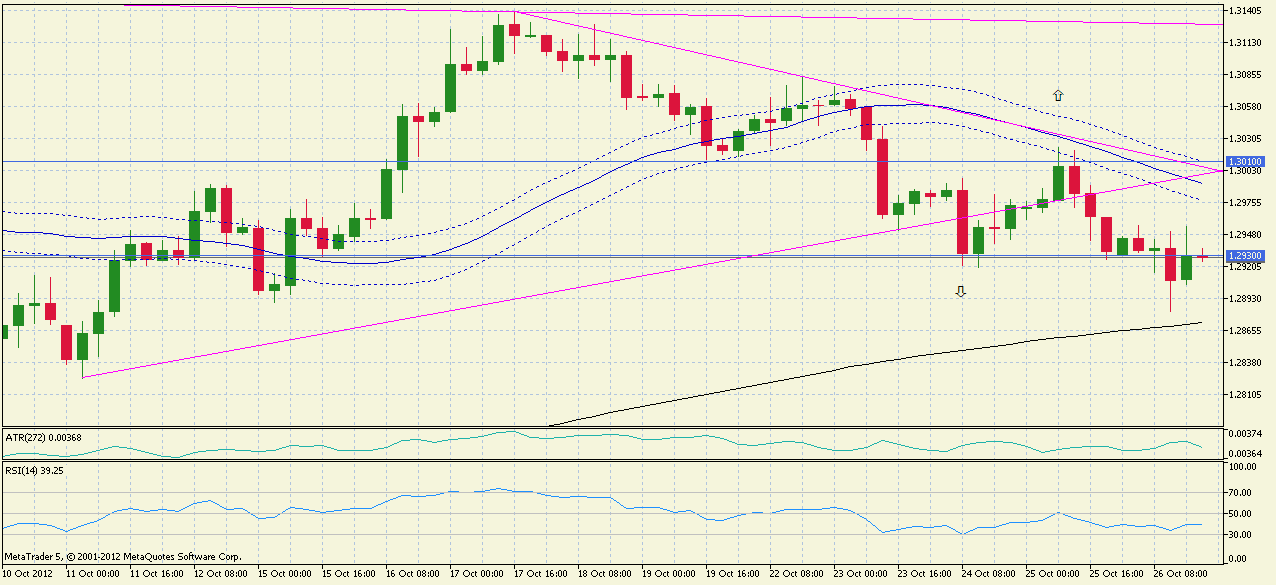

La operación la iniciamos cuando detectamos que el par estaba perforando la directriz alcista que arrancaba el pasado día 11-octubre (directriz mostrada en el gráfico). La entrada se ejecutó justamente en la vela que confirmó dicha perforación, haciendo que entrásemos en el nivel 1,2930 (vela marcada en la imagen con la flecha bajista).

Desgraciadamente, justo en ese momento el par se giró al alza y comenzó a dejar varias velas verdes que lo llevaron directamente a tocar nuestro stoploss, situado en 1,3010 (flecha alcista en la imagen). En definitiva, esto significa un resultado de -80 pips.

Como vemos en el gráfico, tras nuestra salida, el par llegó a subir hasta 1,3022 y luego volvió a retomar la senda bajista, hasta llegar a un nuevo mínimo en 1,2882. Es decir, si nuestro stoploss hubiese estado situado simplemente 20 pips más arriba, ahora mismo seguiríamos dentro de la operación con un beneficio potencial de +48 pips.

Bueno, en realidad se trata de la eterna discusión. En esta operación hemos sufrido pérdidas con un stop de 2 veces el ATR; sin embargo, si nuestro stoploss hubiese sido un poco más holgado, por ejemplo 2,5 veces el ATR, entonces ahora mismo estaríamos disfrutando con los beneficios de nuestra operativa.

Pero claro, hay que tener la visión global del sistema y no centrarnos en una única operación. Según los estudios sobre sistemas tendenciales, un stoploss de 2 ATR se verá ejecutado en un 51% de las operaciones. Sin embargo, un stoploss de 3 ATR únicamente se ejecutará el 35% de las veces.

A la vista de eso, a priori podría parecer que lo más recomendable sería emplear un stoploss de 3 ATR, en vez de uno más ajustado de 2 ATR. Pero hay que tener en cuenta que las operaciones negativas con un stop de 3 ATR provocarán minusvalías mucho mayores que las que usen el 2 ATR. Por tanto, no queda más remedio que llegar a una solución de compromiso.

En resumen, hay que saber aceptar las operaciones perdedoras. Esto sólo se puede conseguir teniendo plena confianza en que nuestro sistema es rentable a largo plazo.

Saludos.

No hay comentarios:

Publicar un comentario