Según se podía verificar en dicho gráfico, en un ambiente bajista la estrategia DCA conseguía unos resultados muy superiores a los mostrados por un simple Buy & Hold.

Escenario Alcista del Activo

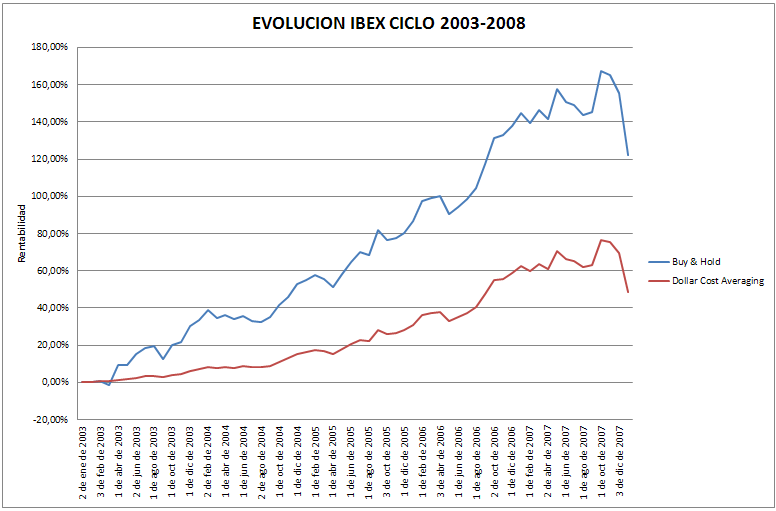

Pero, ¿es todo tan bonito como parece en el gráfico del escenario bajista? Veamos ahora el mismo ejemplo de antes, con la única diferencia de que se comenzó a invertir en enero de 2003 (en vez de enero de 2007). Las aportaciones seguirán siendo de 200 euros mensuales.

Aquí la cosa ha cambiado radicalmente, ya que en este período el Ibex se encontraba en plena tendencia alcista. En 2008 nos encontraríamos con que la estrategia de Buy & Hold ha alcanzado un +122% de rentabilidad, mientras que el DCA se ha quedado en un +48%. La diferencia de resultados es abismal.

Así que, como fácilmente podemos deducir, no siempre es mejor un sistema que el otro. En líneas generales, si estamos en una tendencia alcista es preferible usar Buy & Hold; en cambio, si la tendencia es bajista, el sistema DCA se comportará mucho mejor.

Por tanto, lo ideal sería usar el DCA únicamente cuando observásemos que hay una alta probabilidad de que nuestro activo entre en una tendencia bajista o cuando la acaba de iniciar recientemente. Es decir, necesitaremos un parámetro adicional para completar el sistema: algo que nos indique si estamos inmersos (o si estamos a punto de caer) en una tendencia bajista.

Escenario Lateral del Activo

Para finalizar, si os estáis preguntando qué hubiese ocurrido si hubiésemos empezado a usar este sistema hace 5 años, aquí os ponemos el gráfico correspondiente, comparándolo de nuevo con el Buy & Hold. Seguimos hablando de 60 aportaciones mensuales de 200 euros cada una.

Curiosamente, si hubiésemos empezado a invertir en enero de 2009, actualmente no hubiese habido demasiada diferencia entre una alternativa u otra (+23% frente al +13%). Esto suele pasar cuando tenemos amplios períodos con entornos más o menos laterales. Eso sí, como vemos en el gráfico, el DCA ha servido para minimizar el drawdown de nuestra cuenta.

Pues nada, aunque esta estrategia es muy sencilla, esperamos que el post al menos haya servido para poner al descubierto su comportamiento frente al Buy & Hold. Ahora ya es decisión vuestra usarla o no.

Saludos.

No hay comentarios:

Publicar un comentario